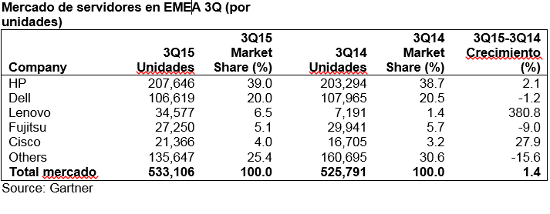

Arrastrado por el parón del segundo trimestre, el negocio de servidores sólo creció un 1,4% en la región de EMEA como consecuencia del entorno económico incierto y la debilidad de muchos países del entorno. Con 533 millones de unidades comercializadas, HP mantiene la primera posición de la tabla en la región a pesar de la caída de ingresos (-1,6%) con 207.646 máquinas entregadas y un 38,7% de cuota de mercado.

Dell mantuvo el tipo en la segunda posición de la tabla y creció un 11% en ingresos aunque entregó un menor número de unidades (-1,2%). Lenovo consiguió ascender al tercer puesto con crecimientos espectaculares de tres dígitos (370%) aunque su cuota de mercado por unidades (1,4%) continúa por debajo de la penetración que tenía el negocio X86 hace ahora un año. Dell y Cisco fueron los más beneficiados de la pérdida de peso de Lenovo. IBM continúa en la cuarta posición de la tabla de principales fabricantes por ingresos aunque experimenta una importante caída del 53,4% y pierde dos posiciones a causa del mínimo movimiento de renovación observado en el área de mainframes, el único entorno en el que continúa manteniendo presencia tras la venta de la división x86 a Lenovo.

A nivel mundial las cosas fueron un poco mejor con un crecimiento del 9,2% en el tercer trimestre del año y un aumento de los ingresos del 7,5%. Todas las regiones experimentaron crecimientos a excepción del este de Europa, Japón y Latinoamérica, con descensos del 5,8%, 11,7% y 24,2%, respectivamente. Respecto a las regiones con mayor crecimiento, Asia Pacífico fue la que mostró más dinamismo en renovación de unidades (23,8%) y también en el aumento de ingresos (25,4%).

HP también continúa liderando el mercado mundial de servidores por volumen de ingresos con un total de 3.700 millones de dólares de facturación y un market share del 27,3% en el tercer trimestre del año. Respecto al resto de fabricantes, tanto Dell como Lenovo y Cisco vieron aumentar sus ingresos excepto IBM (-42%) que todavía acusa la pérdida del negocio x86.

En el ránking por número de unidades HP también retuvo el liderazgo con un incremento del 7,7% y una cuota total de 22,5%. El resto de fabricantes de cabeza también protagonizaron crecimientos en ventas de unidades, entre los que destaca el espectacular ascenso de Lenovo (183%).

Por tecnologías, las ventas de servidores basados en plataforma x86 se incrementaron un 9,2% en unidades y un 9,7% en ingresos, mientras que la comercialización de modelos basados en RISC/Itanium volvieron a caer un 11%. Aunque las ventas por unidades siguen siendo por goteo, los ingresos de equipos basados en CPUs mainframes también aumentaron un 3,5% aunque IBM, su máximo exponente, no recogió los frutos de estos buenos resultados.